方天简介

方天简介 方天文化

方天文化 发展历程

发展历程 荣誉资质

荣誉资质 加入方天

加入方天 联系方天

联系方天

证券代码:870719

2026年5月21日,《人民日报》刊发《用好“负电价”这个信号灯》一文[1],将负电价明确定义为“新能源高比例规模化并网的产物”和“市场通过价格信号实现自我调节的表现”。

2026年开年,国内售电市场加速分化:辽宁凭借负电价机制单月全行业盈利超8亿元[1][2],广西、安徽陷入批零倒挂集体亏损,山东、河南在价差微利边缘挣扎。这种分化既折射出各省装机与负荷的结构性矛盾,又反映出交易规则与收益分配的深层差异。本文聚焦三种典型省级市场,结合SCP框架揭示成因,并据此提出差异化转型路径。

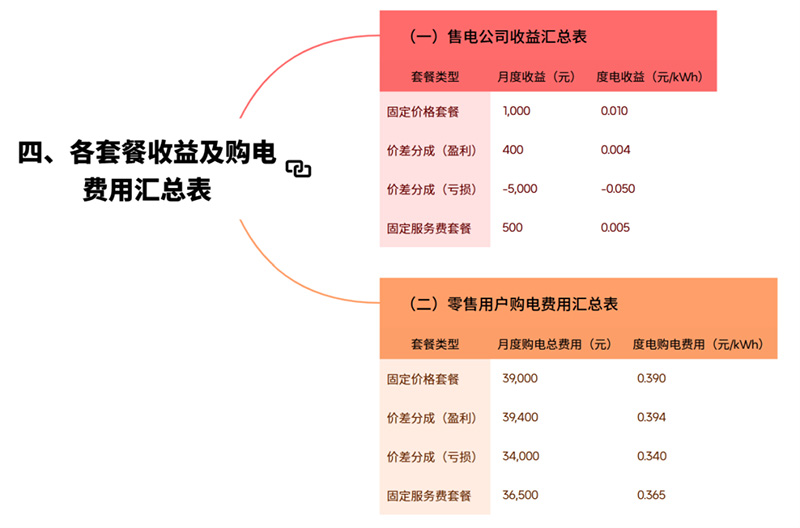

从2015年12月公示第一批售电公司到现在,十年间,电力零售套餐随电改纵深推进持续迭代,从简单固定价格套餐起步,到出现分时价格套餐、市场联动套餐,再到绿色电力套餐和混合类套餐,体现电力市场由计划向市场化转型“最后一公里”的改革缩影。本文旨在系统梳理零售套餐类型、特点以及各省主流套餐的现状,并对电力零售套餐下一步改革作出发展前瞻。

进入2026年开年,国内多个省份陆续出现批零倒挂这一违背常规市场逻辑的异常现象,售电公司陷入高价买电、低价卖电的经营困局。部分地区零售用户通过售电公司购电的价格,反而高于电网企业代理购电价格。这种多重价格错位的反常情况,其背后是电力市场批发价、零售价、国网代理购电价三者的深度博弈,也折射出当前电力市场化改革进程中的结构性矛盾。

2024年10月,国家能源局核发绿证12.32亿个。其中,风电5.30亿个,占43.01%;太阳能发电1.97亿个,占16.02%;常规水电3.92亿个,占31.84%;生物质发电1.09亿个,占8.83%;其他可再生能源发电378万个,占0.31%。

各派出机构,国家电网有限公司、中国南方电网有限责任公司、中国华能集团有限公司、中国大唐集团有限公司、中国华电集团有限公司、国家能源投资集团有限责任公司、国家电力投资集团有限公司、中国长江三峡集团有限公司、国家开发投资集团有限公司、中国核工业集团有限公司、中国广核集团有限公司、华润(集团)有限公司、内蒙古电力(集团)有限责任公司,北京、广州电力交易中心,有关发电企业:

日前,国家档案局令第22号公布《电子档案管理办法》(以下简称《办法》),自2024年11月1日起施行。《办法》就进一步加强和规范电子档案管理工作,确保电子档案真实、完整、可用、安全,对电子档案全过程管理提出规范要求。

各省(自治区、直辖市)能源局,有关省(自治区、直辖市)及新疆生产建设兵团发展改革委,北京市城市管理委,各派出机构,全国电力安委会各企业成员单位:

记者从国家电网获悉:10月15日,经历近1000天的实践检验,省间电力现货市场转入正式运行,这是全国统一电力市场建设的重要里程碑。

一张图读懂《工业互联网与电力行业融合应用参考指南(2024年)》

Copyright ©2000-2024 青岛方天科技股份有限公司-智慧档案,智慧能源,智慧城市 鲁ICP备12003741号-1 网站技术支持:汇商云创